皆さま、本年もどうぞよろしくお願い致します。

令和6年12月27日、「令和7年度税制改正大綱」が閣議決定され、財務省より概要が公表されました。今回の改正では、「賃上げと投資が牽引する成長型経済」への移行を目指し、以下の変更が予定されています。

所得税の控除額引上げ & 新たな控除の創設

・合計所得金額が2,350万円以下である個人の基礎控除額を10万円増額(58万円へ)

・給与所得控除の最低保障額を10万円増額(65万円へ)

・大学生年代の子等に対する「特定親族特別控除(仮称)」を創設し、親の税負担を軽減

確定拠出年金(DC・iDeCo)の拠出限度額引上げ

・第2号被保険者の個人型確定拠出年金(iDeCo)の拠出限度額について、勤務先の企業年金の有無等による差異を解消し、企業年金と共通の拠出限度額に一本化した上でこの共通拠出限度額を6.2万円へ増額

・第1号被保険者の個人型確定拠出年金と国民年金基金との共通拠出限度額を7.5万円へ増額

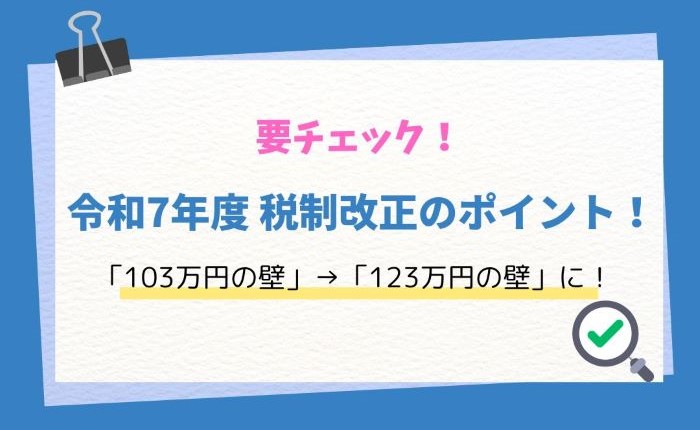

所得税がかかるかどうかの「103万円の壁」→「123万円の壁」に

(収入123万円-新・給与所得控除65万円=58万円……新・基礎控除58万円の適用で所得ゼロとなり、所得税がかからない)

扶養に入ることができるかどうかの「103万円の壁」→「123万円の壁」に

(収入123万円-新・給与所得控除65万円=58万円……要件変更で、合計所得金額58万円までは、扶養親族及び同一生計配偶者に該当)

旧・特定扶養控除(63万円の所得控除)の扶養に入ることができるかどうかの「103万円の壁」→「150万円の壁」に

(収入150万円-新・給与所得控除65万円=85万円……要件変更で、年齢19歳以上23歳未満の親族等(大学生等)については、合計所得金額85万円までは、63万円の所得控除の対象となる親族等に該当)

……新たに「特定親族特別控除(仮称)」という仕組みを導入し、大学生等の合計所得金額が123万円に達するまで、親等の所得税について、63万円から3万円までの段階的な所得控除を適用。

今後の動向に注目です。

詳しくは、こちらをご覧ください。

<令和7年度税制改正の大綱/本文>

<令和6年度税制改正の大綱/概要>